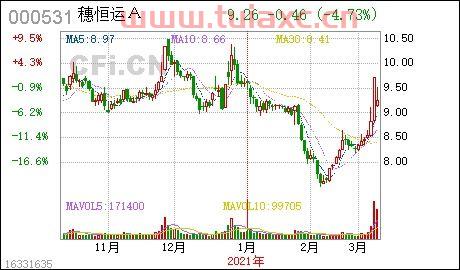

我搜索了一下,没发现有穗恒运B,只有穗恒运A,股票代码000531,属于电力股。

深市个股

00开头的股票及300打头的创业板都是深市上市公司

说起这几年的热门板块,医药股*称得上是异军突起的“黑马”。在全球各地疫情连续爆发的趋势下,医药股的良好发展势头依然能保持下去。

今天我们就来一起了解一下昭衍新药这家企业,分析下它之后会有什么样的走势。

提及昭衍新药前,可以先看看这份医药行业的优质股榜单,就在下方链接里:建议收藏!医药股龙头股一栏表

一、从公司角度看

公司介绍:昭衍新药全称是北京昭衍新药研究中心股份有限公司,在1995年8月问世,是我国最早从事新药药理毒理学评价的一家民营企业。

昭衍新药主要业务是为客户提供研发项目个性化方案设计、药物筛选、药效学研究等一站式的药物评价服务,以及开展实验动物、食品动物评价、农药评价、医疗器械评价等服务项目。

了解了昭衍新药的基本情况,下面我将把分析昭衍新药的核心竞争优势有哪些放在重点:

1、规模优势

在有国家十二五专项支持的情况下,昭衍新药把握时机,搭建了符合国际规范要求的GLP体系的临床前安全评价技术平台,而这也让昭衍新药成了我国*拥有两个GLP机构的专业化临床前CRO企业,并且昭衍新药拥有的子公司--苏州昭衍更是我国规模*的药物安全性评价机构。

除此之外,昭衍新药在动物饲养管理设施、功能实验室、专业人员配备、信息化管理系统建设等方面均处于国内临床前CRO企业领先地位,可以进行规模化、高质量的客户服务。

2、客户资源优势

昭衍新药的客户包括华兰基因、江苏恒瑞医药、浙江海正药业等在内的三百多家制药企业及科研院所,在同一时期,昭衍新药还同国内外的多家比较有名的制药企业建立了长期的稳定合作关系,并且与国内外制药企业及研究机构中的客户群体签订长期的合作协议。

这些客户资源保证了昭衍新药业务的稳定,进一步奠定了企业在药物临床前研究服务行业的首席地位。

昭衍新药的优势分析就到此为止了,

二、从行业角度看

受政策推动、市场关注度高等原因的影响,如今CRO行业的未来一片光明,由前瞻研究院数据分析,2013-2017年我国CRO 行业规模符合增长率为24.4%,2017-2022 年复合增长率实现了 27.7%,行业持续保持高增速,空间极大。

作为CRO产业的前端,药物安评、药物警戒等临床前业务拥有订单可确定性高、业务量大等优势,未来很有希望能保持住25%以上的高增速。

昭衍医药主要发展方向为药物非临床安全性评价服务,仅在2019年收入占比就超过98%。并且通过对上下游业产业的延伸,成功打造了包括药物安评、药物警戒、早期临床等一站式服务平台,在专业能力、产能、业务范围等方面都已经做到了全国龙头,预计将成为临床前服务龙头公司。

着眼长远发展,昭衍医药未来的发展也是非常值得我们看好的。

不过文章具有一定的滞后性,如果想更准确地知道医药行业未来的行情,点击链接就可以看到:【免费】测一测昭衍新药还有机会吗?

应 时间:2021-12-08,*业务变化以文中链接内展示的数据为准,请点击查看

咨询记录·解于2021-11-14茅台193...

五大四小发电集团名单文章列表:1、2020年五大四小发电集团装机容...

国内油价近二十年历史*价是3.06元一升。*的时候,发生在201...

中信国安(000839)中天科技(600522)新海宜(00...

长江铝锭今日价格后面的涨跌是什么意思?是对长江铝锭的一个...