本篇文章给大家谈谈银行定期存款,以及银行定期储蓄存款是单利还是复利的知识点,希望对各位有所帮助,不要忘了收藏本站!

内容导航:

Q1:银行定期存款、光大银行定存宝

1.不收费

2.我给你举个例:

如果你卡上有10050元,更低保留1000 其余的钱以500的整数倍转入定期,即活期上有1050,定期有9000

如果此时你消费900元,则会从你活期上减去900 丝毫不会影响到定期

如果此时你消费1200元,则会从你活期上减去1050 然后定期里面转出500(其中350到活期 150补足消费的金额)

其他的8500依然是定期

注意:转进转出都是以500的整数倍

Q2:银行定期存款自动转存可以取消吗、

银行定期存款自动转存可以取消。

存单到期自动转存,只需要定期存款到期后存款存入时,告诉银行工作人员不需要自动转存,工作人员设置存款即可。

客户卡内存款签约自动转存定期存款,因为已经签订合约,解决办法是,客户本人携带带个人身份证和转存单去银行办理解除定期约定自动转存业务。

注意:有些银行是无法取消自动转存的,一般到期后会直接转存,如果遇到这种情况,可以在自动转存后,去银行办理取消定期转活期。

这种方式对已经到期的定期存款利率没有影响,而且如果满足一定期限,第二次存入资金的利率由于靠档计息,可以获得定期利率水平。

【拓展资料】

定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。有些定期存单在到期前存款人需要资金可以在市场上卖出;有些定期存单不能 *** ,如果存款人选择在到期前向银行提取资金,需要向银行支付一定的费用。

单位定期存款是单位客户与银行约定存款期限,将暂时闲置的资金存入银行,在存款到期支取时,银行按存入日约定的利率计付利息的一种存款。分为人民币定期存款和外币定期存款两种。

人民币定期存款的存款期限包括三个月、六个月、一年、二年、三年、五年六个档次可供选择。

外币定期存款包括小额外币定期存款(300万美元以下或等值外币)和大额外币定期存款(300万美元以上或等值外币)。存款期限包括一个月、三个月、六个月、一年、二年五个档次可供选择。

单位客户开立定期存款账户时,需向银行提交“单位存款存入凭条”,并预留印鉴,银行从其单位活期存款账户中转出预存款项,为其开立定期存款账户,并出具记名式“单位定期存款开户证实书”。

凡符合开立人民币单位活期存款帐户条件的企业、事业、机关、部队、社会团体和个体经济户等均可开立人民币单位定期存款帐户,可办理本、外币定期存款业务。

Q3:银行定期存款是复利还是单利、

银行定期存款是单利计息。

但是目前很多银行定期到期之后,投资者如果到期未取出,则会继续转存,转存的时候是将上一个存款期限的本金和利息一起存入到下一个期限。一般上一期存多久下一期又会存多久,第二期未到期取出,剩余时间则按照活期计息,所以这也相当于是复利计息。

定期利息计算公式:利息=本金×利率×存款期限。如:存款2万元,三年期的定期利率是2.7%,(利息则为:20000.7%*3=1620元)。如果到期之后投资者没有取出则本金就按照21620元继续计算。

由此我们可以知道:银行定期存款不转存是单利,定期转存就是复利。

而单利和复利是可以互相换算的,只是因为采用复利算会很麻烦,所以为了计算方便,银行公布的利率都是单利。不过定期存款在到期之后,如果续存的话,那就是将上一个存款期的本金和利息一并转入下一存款期,再按照前期到期日利率计算利息的。

【拓展资料】

单利是指一笔资金无论存期多长,只有本金计取利息,而以前各期利息在下一个利息周期内不计算利息的计息 *** 。

复利是指在 过一个计息期后,都要将所生利息加入本金,以计算下期的利息。这样,在每一个计息期,上一个计息期的利息都将成为生息的本金,也就常说的“利滚利”。

复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现今必须投入的本金。 所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的 *** 。

复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。简单来讲,就是在期初存入A,以i为利率,存n期后的本金与利息之和。

Q4:银行定期存款到期后怎么处理、

定期存款到期之后的处理 *** 1如果不想继续存可以取银行把钱取出来银行会一次性结算利息,同时归还本金2如果想继续存可以不用去管银行会默认自动转存,即按照原来的存期,再存一个半年期整存整取。

在到期日银行会自动结算利息所得利息和原本金合并为新的本金转入下一个存期。按照转存日银行挂牌的同期存款利率计算下一个存期的利息。

拓展资料:

有关银行定期存款的相关资料介绍

定期存款亦称“定期存单”银行与存款人双方在存款时事先约定期限、利率到期后支取本息的存款。有

些定期存单在到期前存款人需要资金可以在市场上卖出:有些定期存单不能 *** ,如果存款人选择在到期前向银行提取资金需要向银行支付一定的费用。

现金、活期储蓄存款可直接办理定期储蓄存款定期开户起存金额为50元多存不限。

存期为三个月、六个月,一年,二年三年,五年,可办理部分提前支取一次存款到期凭存单支取本息也可按原存期自动转存多次。

定期储蓄存款到期支取按存单开户日存款利率计付利息提前支取按支取日活期储蓄存款利率计息,逾期支取谕期部分按支取日活期存款利率计息。凭本人定期存单可办理小额 *** 未到期的定期储蓄存款储户提前支取的必须持存单和存款人的身份证明办理;代储户支取的,代支取人还必须持有其身份证明其利率按支取日挂牌公告的活期储蓄存款利率计付利息取款人还需在支付的凭单上签具支取人姓名。

未到期的定期储蓄存款储户可以根据重要办理部分提前支取验证手续不变其利率提前支取部分按支取日挂牌公告的活期储蓄存款利率结付留存部分按原存日期,原订利率到期支取时结付。

整存整取定期储蓄每张存单只有一次可实行部分提前支取已办理部分提前支取的储蓄机构在已支付的存款单及留存部分新开的存款单上均注明“部分提前支取”字样。(2011年3月1日后在建行的整存整取存款不管是之前存的还是之后存的可以无限次部分提取,不再限定一次。)

Q5:兴业银行定期存款利息多少是怎么样算的、

1500整存整取1年 年利率3.5%(利息1500X3.5%=52.5)

2000整存整取2年 年利率4.4%(利息2000X4.4%X2=176)

6000整存整取3年 年利率5.0%(利息6000X5.0%X3=900)

10000整存整取5年 年利率5.5%(利息10000X5.5%X5=2750)

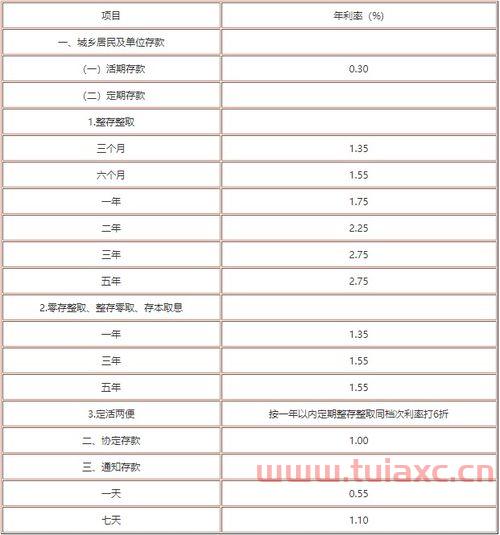

项目 年利率(%)

城乡居民及单位存款

(一)活期 0.50

(二)定期

1.整存整取

三个月 3.10

半年 3.30

一年 3.50

二年 4.40

三年 5.00

五年 5.50

2.零存整取、整存零取、存本取息

一年 3.10

三年 3.30

五年 3.50

3.定活两便 按一年以内定期整存整取同档次利率打6折

二、协定存款 1.31

三、通知存款 .

一天 0.95

七天 1.49

如果帮到你,请下面“满意”一下的。

Q6:建设银行卡怎么存定期、银行卡怎么存定期

银行卡定期存款 *** : 用户可以通过银行卡的网上银行办理定期存款业务。 持卡人还可以将有效的身份证携带到开证行的营业网点,在银行柜台办理定期存款业务。同时,持卡人也可以通过银行自助存款机将现金存入银行卡,然后在ATM机上选择定期存款业务,按照提示进行定期存款。 银行卡存款,存入银行卡账户。 银行卡的主要账户是活期存款账户,子账户是定期存款账户。 因此,银行卡定期存款没有具体详细的信息,但与存单相比,银行卡定期存款可以多次使用,而存单只能使用一次。 同时,银行卡一般支持省内的运营和在线运营,更方便,而存单只能在柜台上手工操作。 拓展资料1.银行卡存款的优点和缺点:定期存款的优点是利率高于活期存款,利息较高。 缺点是没有活期存款的灵活性。 一次存取款一般有五种存期:三个月、六个月、一年、两年、三年。 业内人士的建议是选择短期定期存款。 首先,在几次降息后,利率下降的空间很小。 一旦利率上升,长期存款将无法享受更高的利率并遭受损失。 其次,根据银行统计,大多数客户也选择短期定期存款,暂时将资金存入银行,等待更好的投资机会。 定期存款也被称为“定期存款”。 银行和存款人事先同意期限和利率,并在到期日后提取本金和利息的存款。 如果存款人在到期前需要资金,可以在市场上出售一些存单,有些定期存单不能 *** 。 如果存款人选择在存款期前从银行支取资金,需要向银行支付一定的费用。 2.现金和活期储蓄存款可以直接处理定期储蓄存款。 定期存款的初始存款额为50元,存款不加限制。 存期为三个月、六个月、一年、两年、三年、五年。 你可以提前取一部分定金一次。 到期时,您可以用存单提取本金和利息,也可以根据原存期自动转账多次。 定期存款到期取款时,按照存款证明开业日的存款利率计算并支付利息。 提前提取的,按照取款日的活期存款利率计算利息。3. 逾期提取的,按照取款日的活期存款利率计算利息。 我可以用我的存单申请小额 *** 。 存款人提前提取逾期储蓄存款的,必须凭存单和存款人身份证明办理;代为存款人提取的,还必须持有存款人的身份证明,利率应当按照存款人所列的活期存款利率计算支付。 提款 *** 人还应在付款凭证上签署提款 *** 人的名称。 未到期的定期存款,存款人可以按照需要提前提取部分,核查程序不变。 提前提取的利率,按照提款日期所列的定期存款利率结算并支付,保留部分按照原存期和原利率结算支付。

Q7:银行定期储蓄存款是单利还是复利好、银行定期储蓄存款是单利还是复利

银行定期储蓄存款以单利计息。1、计算定期利息利息=本金×利率×存款期限2、计算活期利息活期利息积数计息法:按实际天数每日累计账户余额,以累计积数乘以日利率计算利息的 *** 计息公式为:利息=累计计息积数×日利率累计计息积数=每日余额合计数积数计息法按照实际天数计算利息 :利息产生因素:1、延迟消费当放款人把金钱借出,就等于延迟了对消费品的消费。根据时间偏好原则,消费者会偏好现时的商品多于未来的商品,因此在自由市场会出现正利率。2、预期的通胀大部分经济会出现通货膨胀,代表一个数量的金钱,在未来可购买的商品会比现在较少。因此,借款人需向放款人补偿此段期间的损失。3、代替性投资放款人有选择把金钱放在其他投资上。由于机会成本,放款人把金钱借出,等于放弃了其他投资的可能回报。借款人需与其他投资竞争这笔资金。 -银行利率

关于银行定期存款,建设银行卡怎么存定期介绍到此就结束了,不知道你从中找到你需要的信息了吗 如果你还想知道更多这方面的信息,记得收藏关注本站。

查看更多关于银行定期存款的详细内容...

免责声明

本站所有信息均来自互联网搜集

1.与产品相关信息的真实性准确性均由发布单位及个人负责,

2.拒绝任何人以任何形式在本站发表与中华人民共和国法律相抵触的言论

3.请大家仔细辨认!并不代表本站观点,本站对此不承担任何相关法律责任!

4.如果发现本网站有任何文章侵犯你的权益,请立刻联系本站站长[ *** :775191930],通知给予删除